제주 GRDP대비 가계대출 82.4% 전국 최고 수준

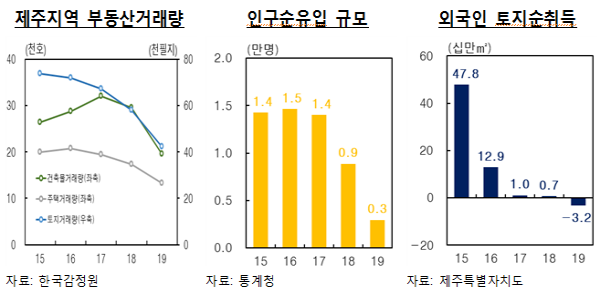

부동산시장 둔화요인...인구유입 증가세 둔화, 외국인 투자수요 감소

한은 “높은 가계대출 수준, 연체율 상승 속도 등 감안 금융 불안요인 실물경제 저해않도록 금융기관 리스크 관리 유의해야”

제주경제가 코로나19이전부터 위기신호를 보내고 있고 이번 코로나19 확산으로 인해 거의 위험수준의 나락으로 떨어지고 있는 것으로 나타났다.

특히 인구유입 증가세 둔화, 외국인 투자 감소 등으로 인해 부동산 침체가 장기화 되고 있고 이와 함께 부동산 폭등시기 등에 받은 높은 가계대출로 인해 언제 터질지 모르는 부채 부실의 뇌관이 되고 있는 것으로 나타났다.

한국은행 제주본부에 따르면 제주의 GRDP대비 가계대출은 82.4%(2018년 명목GRDP 기준)로 전국 최고 수준을 유지하고 있으며 가구당 가계대출 규모도 전국대비 높은 수준으로 나타났다.

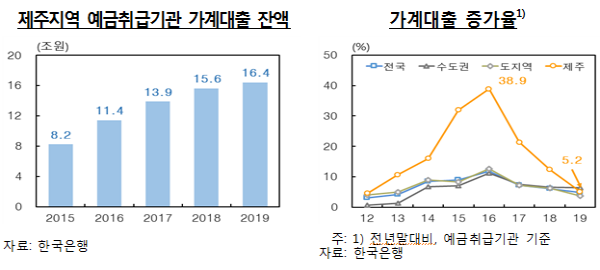

그러나 다행이도 가계대출 증가세는 부동산 버블시기인 2016년 38.9%로 증가된 이후 지속 둔화되면서 전국증가율 4.9%수준에 근접하고 있다.

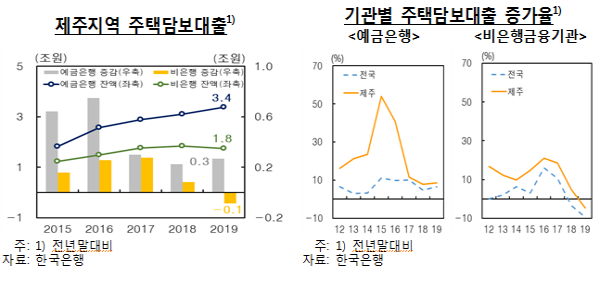

2019년말 제주지역 예금취급기관의 가계대출 잔액은 16.4조 원으로 전년말 대비 0.8조원 5.2%가 증가했다.

이와 함께 기업대출 증가세는 지속돼 2019년말 제주지역 기업대출은 13.1조원으로 연중 1.4조원 12.1%가 증가했다.

또한 예금은행 기업대출과 가계대출 연체율은 모두 전년보다 상승했다.

이에 한은 관계자는 “제주지역의 가계대출 증가세는 둔화됐으나 높은 가계대출 수준, 연체율 상승 속도 등을 감안할 때 금융 불안요인이 실물부문을 저해하지 않도록 금융기관이 리스크관리에 유의할 필요가 있다”고 평가했다.

특히 제주지역 부동산시장 부진이 경제 위기의 주요 요인으로 작용하는 가운데 2017년까지 이어진 제주지역 건설경기 호황 이후 부동산시장이 부진한 모습을 보이면서 가계대출 증가세가 둔화되고 있다.

제주지역으로의 인구유입 증가세 둔화, 중국 등 외국인 투자수요 감소 등도 부동산시장 둔화요인으로 작용하고 있다.

주택담보대출 및 기타대출의 증가율은 둔화됐고 신용대출, 주택외담보대출 등은 증가했다.

2019년말 신용대출, 주택외담보대출 등을 포함한 기타대출 잔액은 11.3조 원으로 전년말 대비 0.6조원 5.8%가 증가했다.

제주지역의 경제규모(GRDP, 2018년 기준)대비 가계대출 비율은 82.4%로 전국 최고 수준으로 가계대출 증가율이 5.2% 증가해 경제성장률 –0.4%을 크게 상회하는 것으로 나타났다.

2019년말 가구당 가계대출 규모는 6406만 원으로 전국 평균 5288만 원보다 높은 수준으로 나타났다.

기업대출은 부동산과 도소매업 중심으로 증가세가 지속됐다.

2019년말 제주지역 예금취급기관의 기업대출은 13.1조 원으로 전년말 11.7조 원 대비 1.4조원 12.1%가 증가했다.

산업별(예금은행 기준)로 부동산업은 2426억 원에 대한 대출이 가장 큰 폭으로 늘어났으며 도소매업은 2137억원), 공공행정 등 기타 1191억 원 순으로 대출 규모가 증가했다.

기업대출 및 가계대출 연체율은 모두 상승했다.

2019년말 제주지역 예금은행 원화대출금의 연체율은 0.29%로 전년말 0.23%에 비해 상승했으나 전국 평균 0.36%보다 낮은 수준이다.

수신은 예금은행 및 비은행금융기관 모두가 확대됐다. 은행, 증권사, 보험사의 신탁계정 예수금이 상당폭 증가한 가운데 상호금융, 신협 및 새마을금고의 수신은 정기예금을 중심으로 증가했다.

한은 제주본부는 “제주지역 경제규모 대비 가계대출 비율은 82.4%로 타 지역보다 높은 상황에서 코로나19 확산으로 도소매업, 음식숙박업, 운수업 등 관광산업 부진이 장기화될 경우 제주지역 연체율이 높아질 우려가 있다”고 진단했다.

이어 “제주지역의 가계대출 증가세는 둔화됐으나 높은 가계대출 수준, 연체율 상승 속도 등을 감안할 때 금융 불안요인이 실물부문을 저해하지 않도록 금융기관이 리스크 관리에 유의할 필요가 있다”고 경고했다.